Hoy hablamos de rentas, en este caso de Constitución de Capitales, poco a poco y taza a taza, con el Interés Compuesto uno se jubila algo más cómodo...

Vamos a explicar algo sobre Rentas Financieras, en la entrada de hoy nos centraremos en la Constitución de Capitales, dejando para otra lo que sería la amortización de préstamos y sus diferentes métodos. El análisis se llevará a cabo en dos tipos: las Rentas Constantes y en Progresión.

Por otro lado, ya habíamos escrito aquí sobre el Interés Compuesto, que es el utilizado habitualmente en la Constitución. El objetivo es llegar a conseguir un determinado capital, invirtiendo unas cantidades periódicas para ello, de manera que vayan generando intereses sobre los intereses y así multiplicar el efecto acumulativo.

Debemos diferenciar el Valor Actual de una Renta y su valor final. El primero sería una actualización de dicha renta al momento 0 (hoy) y el segundo, sería el valor de todo el capital más los intereses en el momento n. Por otro lado tenemos las prepagables y las postpagables, si la imposición se hace al principio o al final del período.

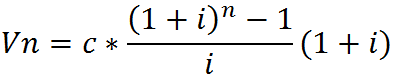

En nuestro caso las prepagables son las más habituales y es en las que nos vamos a centrar. Una fórmula básica que debemos conocer es la del Valor Final de una Renta Constante Anual de cuantía "c" (la imposición que hagamos). La fórmula utilizada es la que aparece en la imagen, "Vn" es ese valor final, "c" es la imposición, "n" es el período de tiempo e "i" el tipo de interés anual.

En nuestro caso las prepagables son las más habituales y es en las que nos vamos a centrar. Una fórmula básica que debemos conocer es la del Valor Final de una Renta Constante Anual de cuantía "c" (la imposición que hagamos). La fórmula utilizada es la que aparece en la imagen, "Vn" es ese valor final, "c" es la imposición, "n" es el período de tiempo e "i" el tipo de interés anual.

Puede suceder, que las imposiciones sean de períodos diferentes al año, por ejemplo meses (cuando se cobra la nómina). El cálculo es muy sencillo, porque utilizaremos la fórmula anterior, en la que "i" lo transformamos en ik y n en nk (multiplicando los años por k). Para calcular el interés mensual equivalente, utilizamos la ecuación de la imagen, en este caso k sería 12.

Puede suceder, que las imposiciones sean de períodos diferentes al año, por ejemplo meses (cuando se cobra la nómina). El cálculo es muy sencillo, porque utilizaremos la fórmula anterior, en la que "i" lo transformamos en ik y n en nk (multiplicando los años por k). Para calcular el interés mensual equivalente, utilizamos la ecuación de la imagen, en este caso k sería 12.

Como vemos, es relativamente fácil saber el capital que tendríamos constituido en un período de tiempo, a un cierto tipo de interés, tanto si hacemos imposiciones anuales, como si las hacemos en plazos diferentes del año. Ahora bien, ¿qué pasará si estas rentas disminuyen o lo que es más común, aumentan?

Para este apartado, haremos otra simplificación, con el objetivo de no hacer la entrada muy extensa, vamos a suponer una Constitución de Capitales en que imponemos una cantidad cada período diferente al año y queremos que esta aumente anualmente. Aquí debemos diferenciar dos tipos, las Rentas Aritméticas y las Rentas Geométricas.

En ambas rentas, "b" ahora será el primer capital que imponemos, que sería el equivalente de "c" si ambos plazos de tiempo (imposición e incremento) coicidieran. Sin embargo, lo habitual es que no, por ejemplo los capitales se ingresen cada mes, pero el aumento sea anual, por eso hay que hacer una pequeña modificación a esa cantidad inicial, como muestra la imagen y habrá que calcular "c".

En ambas rentas, "b" ahora será el primer capital que imponemos, que sería el equivalente de "c" si ambos plazos de tiempo (imposición e incremento) coicidieran. Sin embargo, lo habitual es que no, por ejemplo los capitales se ingresen cada mes, pero el aumento sea anual, por eso hay que hacer una pequeña modificación a esa cantidad inicial, como muestra la imagen y habrá que calcular "c".

En este caso, las cantidades aumentarán anualmente en un importe fijo, que llamamos "d", por ejemplo, 100 euros. Una vez hemos hecho la transformación de "b" en "c", ahora esta última es lo que consideramos primera imposición y el Valor Final (Vna) se calcula por la fórmula que exponemos a continuación, algo complicada de recordar, eso sí.

Así, "c" sería ese capital que hemos dicho, "d" es la razón de la progresión, el incremento y el resto de variables ya las conocemos. Con esto podemos saber, por ejemplo, que capital tendríamos constituido en 10 años a un interés "i", si imponemos cada mes 100 euros y sabiendo que se incrementará en 10 euros al año que viene.

Este es el caso más habitual, ahora el incremento es un porcentaje acumulativo, por ejemplo el 5%, por tanto, la razón de la progresión "q", va a ser q=1+%. El Valor Final se calcula por otra fórmula similar a la anterior y que mostramos a continuación. Estas rentas serían el caso de un Plan de Pensiones que se revaloriza con la inflación (%)

Ahora "q" es la razón de dicha progresión, si por ejemplo nuestra renta aumenta un 5% anual, q=1,05, ya que para operar los porcentajes, hay que expresarlos en tanto por uno. Siempre el tipo de interés, es decir, "i" o "ik" y el tiempo "n", deben estar expresados en el mismo período, esto es esencial en todas las matemáticas financieras.

Ahora "q" es la razón de dicha progresión, si por ejemplo nuestra renta aumenta un 5% anual, q=1,05, ya que para operar los porcentajes, hay que expresarlos en tanto por uno. Siempre el tipo de interés, es decir, "i" o "ik" y el tiempo "n", deben estar expresados en el mismo período, esto es esencial en todas las matemáticas financieras.

Ahora prueba si lo deseas a resolver un ejemplo, supón que imponemos un capital "b" de 100 euros al mes en un banco, nos ofrece un "i" del 3%, queremos calcular cuanto tendremos en 10 años. Primero si las cantidades son siempre constantes, después en las dos progresiones. Si te animas puedes enviármelo por el formulario.

Y hasta aquí por hoy, cualquier duda, puedes utilizar el formulario o los comentarios, no te preocupes por la corrección del ejercicio si lo haces, uno se dedica a eso de dar clases (ver info aquí).

Gracias por venir.

Vamos a explicar algo sobre Rentas Financieras, en la entrada de hoy nos centraremos en la Constitución de Capitales, dejando para otra lo que sería la amortización de préstamos y sus diferentes métodos. El análisis se llevará a cabo en dos tipos: las Rentas Constantes y en Progresión.

Por otro lado, ya habíamos escrito aquí sobre el Interés Compuesto, que es el utilizado habitualmente en la Constitución. El objetivo es llegar a conseguir un determinado capital, invirtiendo unas cantidades periódicas para ello, de manera que vayan generando intereses sobre los intereses y así multiplicar el efecto acumulativo.

Rentas Constantes

Debemos diferenciar el Valor Actual de una Renta y su valor final. El primero sería una actualización de dicha renta al momento 0 (hoy) y el segundo, sería el valor de todo el capital más los intereses en el momento n. Por otro lado tenemos las prepagables y las postpagables, si la imposición se hace al principio o al final del período.

Como vemos, es relativamente fácil saber el capital que tendríamos constituido en un período de tiempo, a un cierto tipo de interés, tanto si hacemos imposiciones anuales, como si las hacemos en plazos diferentes del año. Ahora bien, ¿qué pasará si estas rentas disminuyen o lo que es más común, aumentan?

Rentas en progresión

Para este apartado, haremos otra simplificación, con el objetivo de no hacer la entrada muy extensa, vamos a suponer una Constitución de Capitales en que imponemos una cantidad cada período diferente al año y queremos que esta aumente anualmente. Aquí debemos diferenciar dos tipos, las Rentas Aritméticas y las Rentas Geométricas.

1- Rentas Aritméticas

En este caso, las cantidades aumentarán anualmente en un importe fijo, que llamamos "d", por ejemplo, 100 euros. Una vez hemos hecho la transformación de "b" en "c", ahora esta última es lo que consideramos primera imposición y el Valor Final (Vna) se calcula por la fórmula que exponemos a continuación, algo complicada de recordar, eso sí.

Así, "c" sería ese capital que hemos dicho, "d" es la razón de la progresión, el incremento y el resto de variables ya las conocemos. Con esto podemos saber, por ejemplo, que capital tendríamos constituido en 10 años a un interés "i", si imponemos cada mes 100 euros y sabiendo que se incrementará en 10 euros al año que viene.

2- Rentas Geométricas

Este es el caso más habitual, ahora el incremento es un porcentaje acumulativo, por ejemplo el 5%, por tanto, la razón de la progresión "q", va a ser q=1+%. El Valor Final se calcula por otra fórmula similar a la anterior y que mostramos a continuación. Estas rentas serían el caso de un Plan de Pensiones que se revaloriza con la inflación (%)

Ahora prueba si lo deseas a resolver un ejemplo, supón que imponemos un capital "b" de 100 euros al mes en un banco, nos ofrece un "i" del 3%, queremos calcular cuanto tendremos en 10 años. Primero si las cantidades son siempre constantes, después en las dos progresiones. Si te animas puedes enviármelo por el formulario.

Y hasta aquí por hoy, cualquier duda, puedes utilizar el formulario o los comentarios, no te preocupes por la corrección del ejercicio si lo haces, uno se dedica a eso de dar clases (ver info aquí).

Gracias por venir.

Si deseas leer otras entradas anteriores, sigue este enlace, en esta página aparece una entradilla de cada una de ellas para facilitar el acceso a las mismas. Si quieres saber la estructura y temática de nuestros Blog, sigue este enlace, o accede a ellos en la pestaña lateral izquierda.No olvides visitar nuestra política publicitaria aquí; si deseas ponerte en contacto, por favor hazlo desde ESTE BLOG en la pestaña lateral derecha.

No hay comentarios:

Publicar un comentario